El Centro de Estudios Espinosa Yglesias (CEEY) realizó un análisis del actual sistema de pensiones y sus implicaciones a futuro, encontrando que tiene problemas de Sostenibilidad, Inequidad y Fragmentación.

Mientras que en 2017 el pago de pensiones representaba el 3.5% del PIB; para el 2024 será del 6.5% , más de lo que el Gobierno gasta en educación, salud e infraestructura.

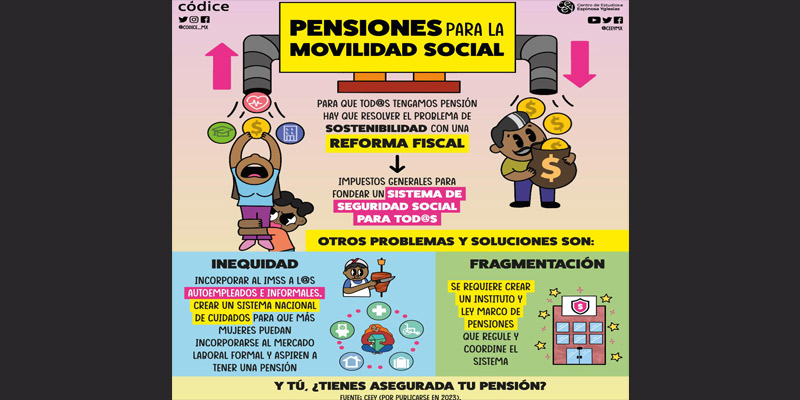

Y es inequitativo, ya que solo un 30 por ciento de mujeres tiene una cuenta de ahorro para el retiro. En el caso de los hombres es poco más del 50%.

El CEEY desarrolló una serie de propuestas para evitar que el tema de las pensiones sea en corto plazo una «bomba de tiempo».

A continuación el análisis del CEEY, en detalle:

Un Sistema de Pensiones para la Movilidad Social: Acciones para enfrentar los problemas de sostenibilidad, inequidad y fragmentación

• Somos una población que está envejeciendo, que demanda recursos crecientes para su mantenimiento y que tiene una expectativa mayor de vida.

o Cada vez es menor el número de personas en edad laboral y mayor el de retiradas. Para 2050, las mujeres vivirán 86 años y los hombres 82, según la CONAPO.

• No se tiene la información suficiente que permita administrar debidamente el problema pensionario. No tenemos un inventario de los esquemas de pensiones, ni tampoco se conoce su nivel de fondeo e inversión de recursos, ni cómo están administrados.

• Para dimensionar el costo incremental que representa el pago de las pensiones para el Estado Mexicano, de acuerdo con el CIEP, el mismo equivalía en 2017 al 3.7% del PIB, en 2020 a 4.7%, en 2022 será de 5.2% y para 2024 será de 6.5% del PIB.

o Como referente, se estima que el país gasta en salud 2.5% del PIB, en educación 3.1% y en infraestructura 2.9%.

o Para pagar pensiones le estamos quitando recursos a la inversión en capital humano y físico en perjuicio del desarrollo, lo que representa una gran injusticia intergeneracional.

• Además, existe inequidad, porque el monto de las pensiones que reciben los trabajadores de paraestatales (PEMEX, IMSS, CFE, ISSSTE, LyFC, Ferronales) excede a las pensiones de la generación de transición y los de las AFORE.

• El cambio demográfico representa un reto para el sistema de pensiones del país, que enfrenta problemas de sostenibilidad, inequidad y fragmentación.

o Hay baja tasa de reemplazo y de cobertura que se han buscado resolver por la actual administración, aunque sin una reforma fiscal que haga sostenible al sistema.

• Un problema que preocupa al CEEY en materia pensionaria, es el de la cobertura limitada que tiene la población vulnerable conformada por mujeres y la población rural.

o La brecha entre hombres y mujeres es notable, ya que 3 de cada 10 mujeres poseen una cuenta de ahorro para el retiro, mientras que la mitad de los hombres poseen una cuenta de este tipo.

o Por lo que toca a la brecha urbano/rural, vemos que el porcentaje de personas que tiene AFORE es mucho mayor para habitantes de las zonas urbanas (47.4%) que por parte de los habitantes de zonas rurales (24.8%).

Cambios recientes al sistema de pensiones

• En este sexenio ha habido cambios positivos en materia pensionaria:

o Se universalizó el Programa de 65 mayores, cuyo monto aumentó de $580 acerca de $1,300 pesos al mes.

o En las AFORE también han operado cambios para aumentar la tasa de reemplazo de las pensiones y ampliar la cobertura mediante un cambio normativo para subir incrementalmente el monto de las aportaciones obligatorias de 6.5% a 15% del salario base de cotización.

o También, desde el primer momento de 2023, empezaron a bajar las semanas de cotización de 1,250 a 750, que después irán aumentando paulatinamente en el lapso de 8 años a 1,000 semanas de cotización.

oAdemás, se mantendrá la edad de retiro por cesantía en 60 años con el fin de gozar una pensión mínima garantizada de alrededor de $4,345 pesos mensuales y se focalizó la cuota social, aportada por el gobierno, para concentrarse en los sueldos que van de un salario mínimo hasta 4 UMA’s.

o Otro cambio realizado fue reducir el monto de las comisiones que cobran las AFORE.

• Tales tasa de reemplazo. No obstante, al no venir acompañados de una reforma fiscal, pudieran ahondar los problemas de sostenibilidad del componente asistencial y del componente de beneficios definidos (BD).

o Para el caso de las reformas al componente de contribuciones definidas (CD), pudieran impactar negativamente a la movilidad social, porque aumentar el costo de contratar empleados inscritos al IMSS, con cargo exclusivo y obligatorio a las aportaciones patronales, pudiera estar incentivando la precarización e informalidad laboral.

Propuestas de solución

• El CEEY ha propuesto algunas soluciones de fondo al problema pensionario:

o Establecer un sistema de seguridad social universal fondeado con impuestos generales que brinde una pensión mínima de vejez a todos los jubilados, que funcione en complemento con las AFORE y los seguros dotales para disminuir el

gasto en salud de los jubilados.

o Crear una ley de pensiones y un Instituto de Pensiones que otorgue institucionalidad y gobernanza a todo el sistema, que diseñe los cambios al mismo y que coordine su administración.

o Hacer un inventario de todos los esquemas pensionarios y calcular su déficit actuarial, con el fin de conocer a fondo el problema del pasivo pensionario y poder tomar medidas para administrarlo.

o Blindar legalmente el gasto público en educación, salud e infraestructura a fin de que no se utilicen estos recursos para pagar pensiones y así evitar se afecte el crecimiento incluyente con movilidad social del país.

o Crear un Sistema Nacional de Cuidados con el fin de incorporar a las mujeres al mercado laboral, en vez de cuidar exclusivamente a los dependientes del hogar, y así logren alcanzar las semanas de cotización requeridas para pensionarse.

• Resolver el problema de las pensiones que dan las AFORE requiere:

o Asesoramiento a los trabajadores en torno al monto de ahorro voluntario.

o Crear un seguro de desempleo que mitigue el uso del ahorro para el retiro en caso de desempleo.

o Impulsar cambios en las comisiones que cobran las AFORE para determinar las con base en los rendimientos que generan y no con base en activos administrados.

o Impulsar una mayor competencia en el mercado de las AFORE y una mayor educación financiera para que los ahorradores apliquen mecanismos de disciplina de mercado, buscando una AFORE más competitiva en rendimiento y comisión.

Infografía. Cortesía